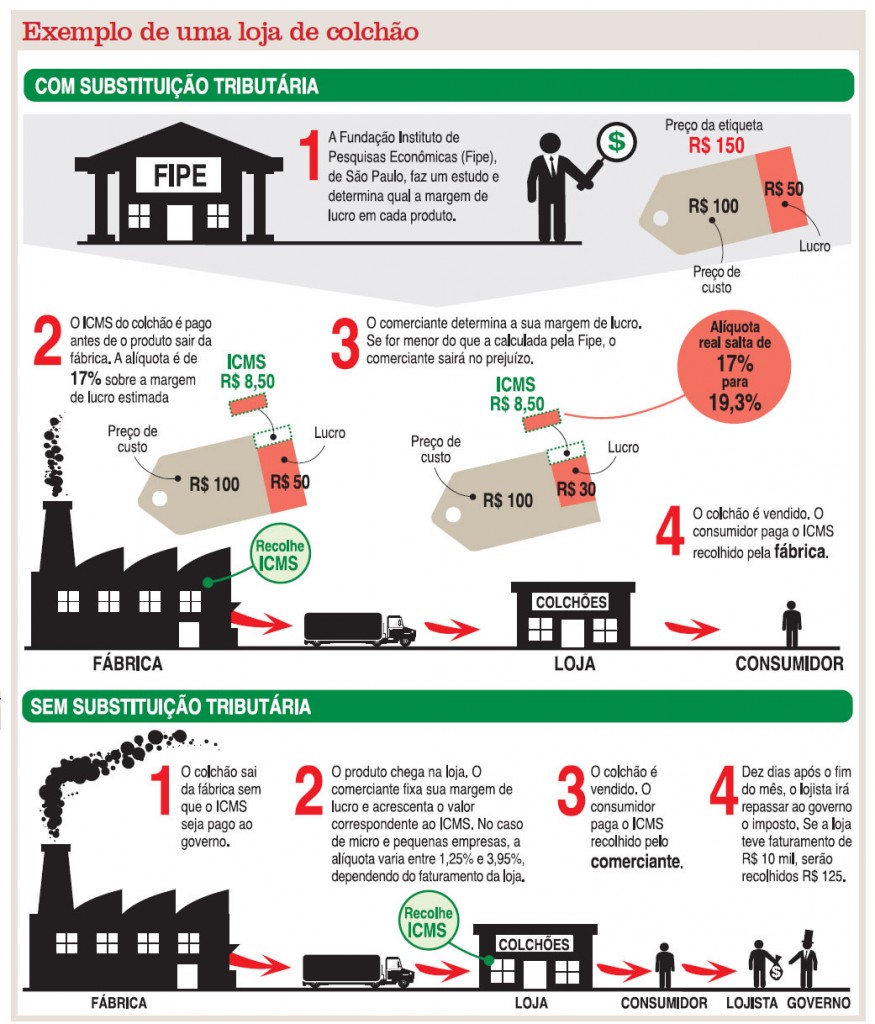

A Substituição

Tributária é uma forma de arrecadar os impostos pelos governos

federais e estaduais, de forma que o contribuinte antecipa o pagamento dos

tributos que devem ser feitos pelos clientes. Ele é feito na cobrança do ICMS e

também pode ser usado para o IPI, mas a sua incidência depende do produto em

questão.

Nos últimos dias, está

correndo no congresso um projeto que proíbe este tipo de regime para

Microempresas. A justificativa é que a fórmula impacta a carga tributária

dessa modalidade de empresa, uma vez que elas se adaptem ao mesmo regime de

tributação do ICMS e ISS das médias e grandes companhias.

Segundo o presidente da

Confederação Nacional das Microempresas e Empresas de Pequeno Porte (Comicro),

José Tarcísio da Silva, a substituição tributária encarece o Simples

Nacional. Isso acontece porque na unificação dos impostos, a alíquota do

ICMS cobrada é mais cara devido ao regime especial. Ele critica ainda a falta

de acesso à desoneração, uma vez que as microempresas deveriam pagar menos

impostos, já que são as que mais empregam no país.

A vantagem da Substituição

Tributária do ICMS para as médias e grandes empresas é porque os

estados cobram os impostos logo no início da Cadeia Produtiva das indústrias.

Isso isenta o recolhimento do mesmo imposto ao longo da comercialização. Este

regime deveria servir para aliviar a carga tributária para os comerciantes, no

entanto, o tributo é cobrado em outros momentos do processo de venda.

Apesar disso, para as

empresas que estão no Simples Nacional, a Substituição Tributária representa

mais gastos. Isso porque a alíquota de pagamento do ICMS no Simples varia entre

1,25% e 3,95%. Já no outro regime tributário, essa carga se eleva para 6,3% ao

comprarem um produto.

Nenhum comentário:

Postar um comentário